Lidar com dívidas é uma realidade para milhões de brasileiros, uma jornada muitas vezes marcada por estresse, incerteza e a sensação de estar perdido em um labirinto de juros, contratos e cobranças. No entanto, sair do vermelho e reconquistar a saúde financeira é um objetivo totalmente alcançável, especialmente quando se está armado com a ferramenta mais poderosa de todas: o conhecimento.

Negociar dívidas não é um sinal de fracasso, mas sim um ato de responsabilidade e um passo crucial para retomar o controle da sua vida. Este artigo completo foi elaborado para ser o seu guia definitivo nesse processo, transformando a ansiedade em ação e capacitando você a conduzir negociações justas, obter as melhores condições possíveis e, finalmente, limpar seu nome de forma consciente e sustentável.

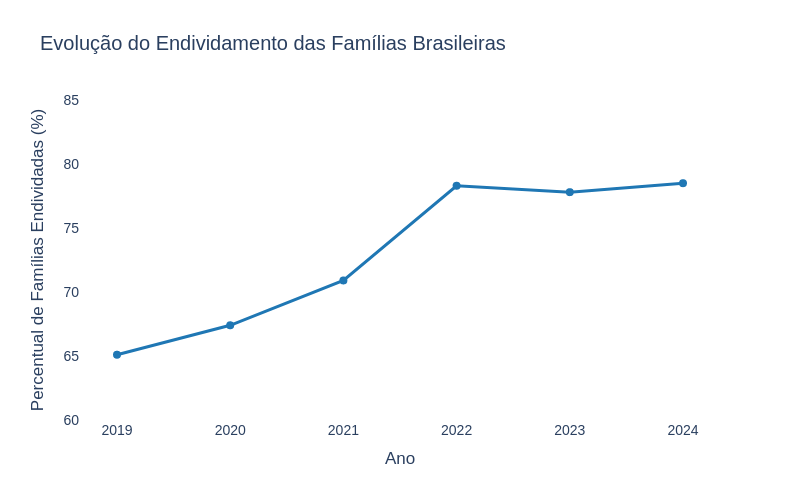

O Cenário do Endividamento no Brasil em 2025

Para navegar com segurança pelo processo de negociação de dívidas, é indispensável compreender quem são os principais atores envolvidos no sistema de crédito e consumo do Brasil. Existem órgãos responsáveis por regular o mercado, entidades dedicadas a proteger os direitos do consumidor e empresas privadas que administram os vastos bancos de dados de crédito que influenciam diretamente a vida financeira de todos.

Órgãos Reguladores e de Defesa do Consumidor

Banco Central do Brasil (BCB)

No topo da estrutura de supervisão está o Banco Central do Brasil (BCB). Sua função primordial é regular e fiscalizar todas as instituições financeiras que operam no país, como bancos, financeiras e cooperativas de crédito. Para o consumidor endividado, o Banco Central é uma instância superior de reclamação.

Como recorrer ao BCB:

- Site oficial do Banco Central

- Telefone: 145

- Registre reclamações quando o banco não resolver seu problema

- O BCB mantém o Sistema de Informações de Crédito (SCR/Sisbacen)

Procons Estaduais e Municipais

Atuando na linha de frente da defesa do consumidor estão os Procons, órgãos estaduais e municipais que integram o Sistema Nacional de Defesa do Consumidor. O Procon tem uma atuação dupla: preventiva, por meio de ações de educação e orientação financeira, e corretiva, mediando conflitos e aplicando sanções administrativas.

Birôs de Crédito (Órgãos de Proteção ao Crédito)

Serasa Experian

A Serasa Experian opera um dos maiores e mais conhecidos bancos de dados de inadimplência do país. Além de fornecer o famoso Score de Crédito, a Serasa desenvolveu ferramentas voltadas diretamente para o consumidor endividado, como a plataforma “Serasa Limpa Nome”.

SPC Brasil

O SPC Brasil (Serviço de Proteção ao Crédito) é outro gigante do setor, mantido principalmente pelas Câmaras de Dirigentes Lojistas (CDLs). Oferece portal online para consulta gratuita do CPF e acesso ao “Feirão SPC Brasil” para negociar dívidas.

A Lei do Superendividamento: Seus Novos Direitos

Em 2021, o cenário da negociação de dívidas no Brasil foi profundamente transformado com a sanção da Lei nº 14.181, conhecida como a Lei do Superendividamento. Essa legislação alterou o Código de Defesa do Consumidor (CDC) para criar um novo paradigma de proteção ao consumidor endividado.

O que é o Superendividamento?

De acordo com o artigo 54-A do CDC, entende-se por superendividamento a “impossibilidade manifesta de o consumidor pessoa natural, de boa-fé, pagar a totalidade de suas dívidas de consumo, exigíveis e vincendas, sem comprometer seu mínimo existencial”.

Os três pilares do conceito:

- Aplica-se apenas a pessoas físicas

- Exige a boa-fé do devedor

- Estabelece a proteção do “mínimo existencial”

Principais Direitos Criados pela Lei

Crédito Responsável e Direito à Informação

O artigo 54-B do CDC agora obriga que, antes da contratação de qualquer crédito, o fornecedor informe de maneira clara:

- Custo Efetivo Total (CET) e todos os seus componentes

- Taxas de juros (nominal e de mora)

- Montante das prestações

- Prazo de validade da oferta

Processo de Repactuação de Dívidas

A lei cria um procedimento judicial específico para o consumidor superendividado:

- Audiência de Conciliação: Convocação de todos os credores para negociação em bloco

- Plano de Pagamento: Prazo máximo de 5 anos

- Processo Compulsório: Se não houver acordo, o juiz pode criar um plano de pagamento obrigatório

Estratégias Práticas para Negociar com Sucesso

Uma negociação de sucesso não depende de sorte, mas de preparação, estratégia e comunicação eficaz. Bancos e instituições financeiras são negócios e, como tal, preferem receber um valor menor por meio de um acordo a não receber nada.

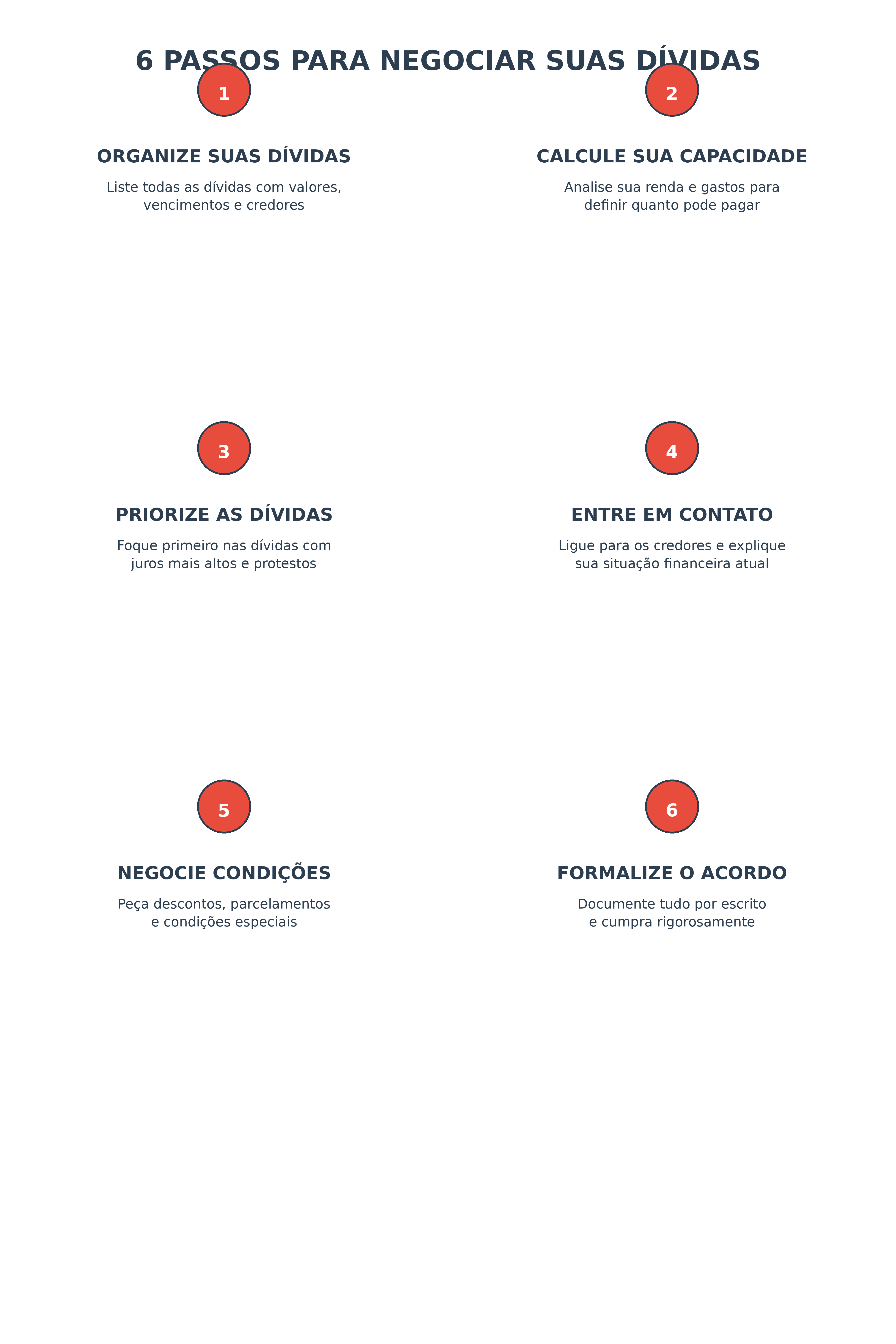

Passo 1: Mapeamento e Diagnóstico Financeiro

O primeiro passo fundamental é realizar um diagnóstico financeiro completo e honesto:

Levantamento de Dívidas

- Liste todas as dívidas (cartão, cheque especial, empréstimos, financiamentos)

- Detalhe o saldo devedor atualizado

- Identifique a taxa de juros contratada

- Calcule o Custo Efetivo Total (CET) de cada obrigação

Priorização das Dívidas

Foque primeiro nas dívidas com maiores taxas de juros:

- Rotativo do cartão de crédito (até 400% ao ano)

- Cheque especial (até 300% ao ano)

- Empréstimos pessoais (até 200% ao ano)

- Financiamentos (taxas menores, mas valores altos)

Análise da Capacidade de Pagamento

Crie um orçamento detalhado:

- Some todas as receitas mensais

- Liste todas as despesas fixas e variáveis

- A diferença é sua capacidade real de pagamento

- Reserve sempre uma margem de segurança

Passo 2: A Abordagem e a Proposta

Canais Oficiais de Negociação

Utilize sempre os canais oficiais:

- Central de atendimento da instituição

- Site oficial ou aplicativo

- Gerente de conta

- Setor específico de renegociação

Postura Durante a Negociação

✅ O que FAZER:

- Seja objetivo, calmo e profissional

- Apresente sua situação de forma clara

- Demonstre intenção genuína de quitar

- Baseie propostas em números reais do seu orçamento

- Peça sempre o protocolo de atendimento

- Anote nome do atendente e data/hora

❌ O que NÃO FAZER:

- Não seja agressivo ou ameaçador

- Não minta sobre sua situação financeira

- Não aceite o primeiro “não” como definitivo

- Não assuma compromissos que não pode cumprir

- Não forneça dados pessoais por telefone sem confirmar a origem da ligação

Tipos de Propostas

1. Quitação à Vista

- Geralmente garante os maiores descontos (50% a 90%)

- Ideal se você tem reserva ou receberá valor extra

- Negocie desconto sobre o valor principal, não apenas juros

2. Parcelamento com Juros Reduzidos

- Proposta com valor de parcela que caiba no orçamento

- Solicite redução ou eliminação de juros futuros

- Prefira prazos menores se possível

3. Alongamento do Prazo

- Reduz valor da parcela mensal

- Pode aumentar custo total no longo prazo

- Use apenas se for a única opção viável

Passo 3: Formalização e Acompanhamento

⚠️ ATENÇÃO: Nunca confie em acordos verbais!

Documentação Obrigatória

- Termo de renegociação ou novo contrato

- Valor total do acordo

- Novo Custo Efetivo Total (CET)

- Número e valor exato das parcelas

- Datas de vencimento

- Condições para quitação antecipada

Após a Formalização

- Guarde cópia do contrato

- Mantenha todos os comprovantes de pagamento

- Acompanhe mensalmente os débitos

- Verifique se não há cobranças indevidas

- Entre em contato imediatamente se houver divergências

Modelos Práticos de Comunicação

Ter um modelo de comunicação claro e objetivo pode ajudar a quebrar a inércia e apresentar sua proposta de forma profissional. Seja por e-mail ou carta, o importante é ser direto, formal e registrar sua iniciativa.

Modelo de E-mail para Proposta de Negociação

Assunto: Proposta de Renegociação – Contrato nº [número do contrato] – Cliente [Seu Nome Completo]

Corpo do E-mail:

Prezado(a) [nome do gerente ou “Setor de Renegociação”],

Meu nome é [Seu Nome Completo], portador(a) do CPF nº [Seu CPF], e sou cliente desta instituição (Conta Corrente nº [número da conta], Agência [sua agência]). Escrevo para formalizar meu interesse em renegociar a dívida referente ao Contrato nº [número do contrato], cujo saldo devedor, conforme verificado em [data da consulta], é de R$ [valor total da dívida].

Reconheço o débito e tenho total interesse em regularizar minha situação. No entanto, minha capacidade financeira atual não me permite honrar as condições originais do contrato. Após uma análise detalhada do meu orçamento, apresento as seguintes propostas para uma quitação amigável:

1. Pagamento à vista: Proponho o pagamento imediato do valor de R$ [valor que você pode pagar à vista], o que representaria um desconto sobre o saldo total.

2. Parcelamento: Alternativamente, proponho o parcelamento do saldo em [número de parcelas] vezes de R$ [valor da parcela que cabe no seu orçamento], com o primeiro vencimento para [data sugerida].

Gostaria de solicitar a análise desta proposta e um retorno por este mesmo e-mail, confirmando a viabilidade do acordo ou apresentando uma contraproposta. Uma vez que cheguemos a um consenso, peço a gentileza de me enviarem o termo de renegociação formal para minha assinatura.

Agradeço a atenção e coloco-me à inteira disposição para quaisquer esclarecimentos.

Atenciosamente,

[Seu Nome Completo]

[Seu Telefone de Contato]

Modelo de Carta para Renegociação

[Sua Cidade], [Data]

Ao

[Nome do Banco ou Instituição Financeira]

A/C: Setor de Renegociação de Dívidas

[Endereço completo da agência ou sede]

Assunto: Proposta de Renegociação de Dívida – Contrato nº [Número do Contrato]

Prezados Senhores,

Eu, [Seu Nome Completo], portador(a) do CPF nº [Seu CPF] e do RG nº [Seu RG], cliente desta instituição, venho por meio desta carta solicitar formalmente a renegociação da dívida vinculada ao Contrato nº [Número do Contrato], referente a [Tipo de dívida]. O saldo devedor atualizado em [Data da consulta] é de R$ [Valor total da dívida].

Devido a uma alteração em minha situação financeira, encontro-me impossibilitado(a) de continuar com os pagamentos nos termos originalmente pactuados. Com o firme propósito de honrar meus compromissos e regularizar minha situação, apresento uma proposta de acordo baseada em minha capacidade de pagamento atual.

Proponho a quitação do débito através de um parcelamento em [Número de parcelas] prestações mensais e consecutivas no valor de R$ [Valor da parcela], com o vencimento da primeira parcela em [Data sugerida].

Solicito que esta proposta seja analisada e que me seja fornecida uma resposta por escrito, seja por e-mail ([Seu e-mail]) ou por correspondência para o endereço acima. Caso esta proposta não seja aceitável, peço que apresentem uma contraproposta que possamos discutir.

Agradeço a atenção dispensada e aguardo um breve retorno para que possamos encontrar uma solução amigável e definitiva para esta pendência.

Respeitosamente,

_________________________

[Sua Assinatura]

[Seu Nome Completo por extenso]

Modelo de Mensagem para WhatsApp Business

Olá! Sou [Seu Nome], cliente da [Nome da Instituição], CPF [Seu CPF]. Gostaria de negociar minha dívida do contrato [número]. Tenho interesse em quitar, mas preciso de condições especiais. Minha proposta é [detalhe sua proposta]. Podem me ajudar? Aguardo retorno. Obrigado(a)!

Feirões e Mutirões: Oportunidades Imperdíveis

Os feirões e mutirões de negociação representam excelentes oportunidades para quitar dívidas com condições muito especiais. Organizados por birôs de crédito e órgãos de defesa do consumidor, esses eventos reúnem credores dispostos a oferecer descontos agressivos.

Feirão Serasa Limpa Nome

O Feirão Serasa Limpa Nome é o maior mutirão de renegociação de dívidas do país:

- Formato: Digital (site e app) e presencial

- Participantes: Centenas de empresas (bancos, varejistas, operadoras, universidades)

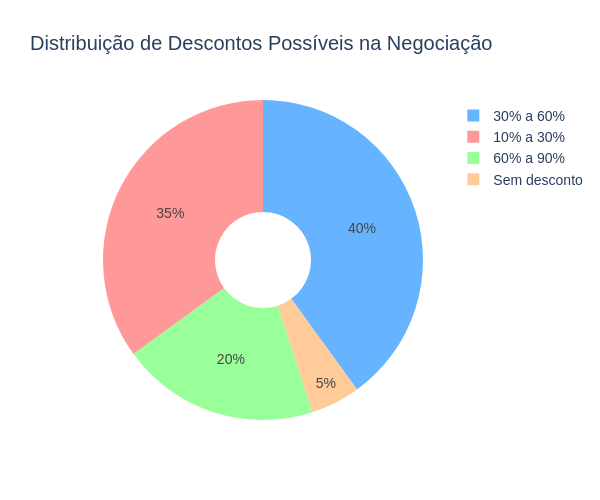

- Descontos: Até 90% sobre juros e multas, casos excepcionais até 99%

- Processo: Consulta gratuita do CPF → Visualização de ofertas → Pagamento via boleto ou Pix

Casos de Sucesso Reais:

- Renata C. Carvalho: Dívida de R$ 5.000 quitada por R$ 13 (desconto de 99,7%)

- João Silva: Dívida de R$ 2.800 quitada por R$ 280 (desconto de 90%)

Feirão SPC Brasil

O Feirão SPC Brasil segue modelo similar:

- Negociação: 100% online pelo portal do SPC

- Funcionalidades: Simulação de acordos, escolha de propostas, geração de boleto/Pix

- Descontos: Até 90% ou mais, dependendo do credor

Exemplo Prático: Consumidor com dívida original de R$ 1.200 conseguiu quitá-la por R$ 120 (desconto de 90%).

Mutirões do Procon

Os mutirões do Procon funcionam como mediação coletiva:

- Participação: Inscrição prévia necessária

- Ambiente: Supervisionado pelo órgão de defesa

- Vantagens: Reduções significativas de juros, parcelamentos estendidos

- Foco: Empresas mais reclamadas (bancos, concessionárias)

Como Aproveitar ao Máximo os Feirões

Antes do Feirão:

- Liste todas as suas dívidas (mesmo as não negativadas)

- Defina quanto pode pagar à vista ou por mês

- Pesquise propostas que já recebeu diretamente dos credores

Durante o Feirão:

- Compare ofertas disponíveis

- Priorize dívidas com maiores juros

- Verifique se as parcelas cabem no orçamento

- Leia todas as condições antes de aceitar

⚠️ IMPORTANTE: Só feche acordo se tiver certeza de que pode cumprir. Assumir compromisso que não pode honrar só agrava o problema.

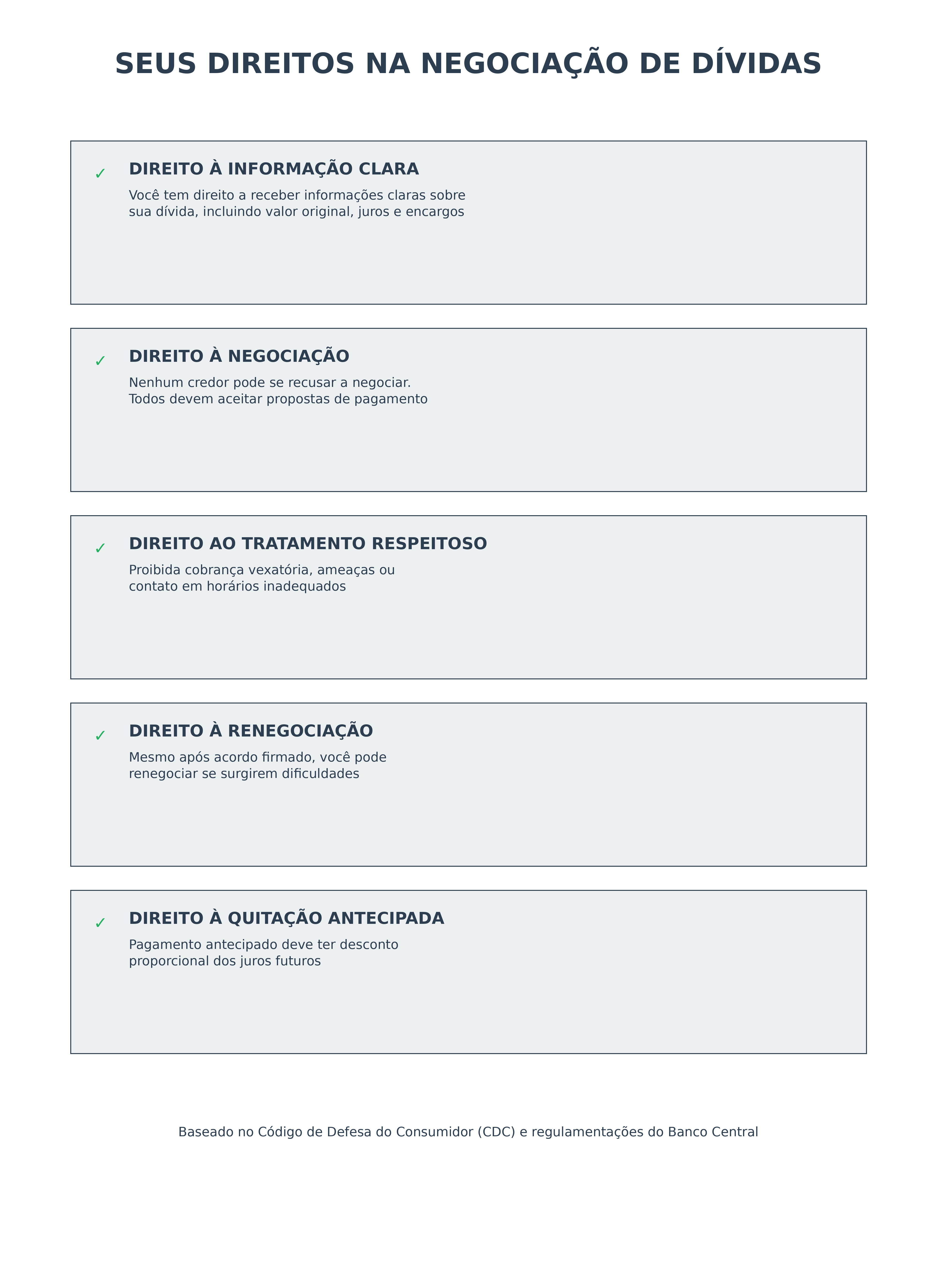

Seus Direitos Como Consumidor Endividado

Ao longo de todo o processo de endividamento e negociação, você é amparado por uma série de direitos garantidos pelo Código de Defesa do Consumidor (CDC) e legislações complementares.

Direito à Informação e Acesso aos Dados

O artigo 43 do CDC estabelece que você tem direito a:

- Acesso gratuito a todas as informações sobre você nos cadastros de proteção ao crédito

- Saber a fonte de cada informação registrada

- Exigir retificação imediata de dados incorretos

- Consultar gratuitamente seu CPF a cada 30 dias

Direito a Cobrança Respeitosa

O CDC proíbe expressamente:

- Exposição ao ridículo ou constrangimento

- Ameaças ou coação

- Ligações para trabalho, vizinhos ou familiares sobre a dívida

- Afirmações falsas sobre consequências do não pagamento

- Cobrança em horários inadequados (antes das 8h ou após 20h)

⚖️ IMPORTANTE: Práticas abusivas de cobrança podem gerar direito à indenização por danos morais.

Direito à Notificação Prévia

Antes de ter seu nome incluído em cadastro de inadimplentes:

- Você deve ser comunicado por escrito

- Prazo mínimo para regularização antes da negativação

- Informação sobre o valor e origem da dívida

Direito à Exclusão Rápida

Após pagamento ou acordo:

- Prazo máximo: 5 dias úteis para exclusão do nome

- Responsabilidade: Do credor solicitar a baixa

- Descumprimento: Cabe reclamação no Procon e ação judicial

Direito à Indenização por Danos

Em caso de negativação indevida:

- Dívida que você não reconhece

- Dívida já paga

- Dívida prescrita

- Manutenção após pagamento

📝 NOTA: Súmula 385 do STJ – Não cabe dano moral se já existia outra inscrição legítima preexistente, mas o direito à exclusão permanece.

Estratégias Avançadas de Negociação

Negociação por Fases

Fase 1 – Primeiro Contato:

- Não aceite a primeira proposta

- Peça para “consultar superiores”

- Solicite proposta por escrito

- Diga que vai “analisar e retornar”

Fase 2 – Contra-proposta:

- Apresente sua proposta baseada no orçamento

- Justifique com dados concretos

- Mostre-se flexível, mas firme nos limites

- Peça desconto adicional para pagamento antecipado

Fase 3 – Fechamento:

- Confirme todos os detalhes

- Exija documentação formal

- Verifique cláusulas de quitação

- Guarde todos os protocolos

Técnicas de Persuasão Ética

1. Argumento da Boa-fé:

“Sempre fui um bom pagador, mas passei por dificuldades. Quero resolver isso da melhor forma para ambos.”

2. Argumento da Oportunidade:

“Tenho essa quantia disponível agora. Se não conseguirmos um acordo, não sei quando terei novamente.”

3. Argumento da Reciprocidade:

“Se vocês me ajudarem com essa condição, posso indicar outros clientes e voltar a ser cliente ativo.”

4. Argumento Legal:

“Pela Lei do Superendividamento, tenho direito a renegociar preservando meu mínimo existencial.”

Quando Buscar Ajuda Profissional

Considere contratar um advogado especializado quando:

- O valor das dívidas for muito alto (acima de R$ 50.000)

- Houver múltiplos credores com resistência à negociação

- Existirem práticas abusivas de cobrança

- For necessário usar a Lei do Superendividamento judicialmente

- Houver dívidas prescritas sendo cobradas

Erros Comuns que Você Deve Evitar

❌ Erros na Negociação

1. Aceitar o primeiro “não”:

Muitas vezes o atendente não tem autonomia para grandes descontos. Peça para falar com supervisor.

2. Não documentar acordos:

Acordo verbal não vale nada. Sempre exija documentação formal.

3. Assumir compromissos irreais:

Não aceite parcelas que não cabem no seu orçamento só para “resolver rápido”.

4. Não ler contratos:

Leia todas as cláusulas antes de assinar. Dúvidas? Peça esclarecimentos.

5. Pagar sem confirmar baixa:

Após pagamento, acompanhe se o nome foi retirado dos órgãos de proteção.

❌ Erros Financeiros

1. Usar reserva de emergência:

Não use toda sua reserva para quitar dívidas. Mantenha pelo menos 3 meses de despesas.

2. Fazer novos empréstimos:

Evite pegar dinheiro emprestado para pagar outras dívidas, especialmente com juros altos.

3. Não reorganizar o orçamento:

De nada adianta quitar dívidas se não mudar os hábitos que levaram ao endividamento.

4. Ignorar dívidas pequenas:

Dívidas pequenas podem virar grandes problemas se não forem tratadas.

Após a Negociação: Mantendo a Saúde Financeira

Reorganização do Orçamento

Após quitar ou renegociar suas dívidas, é fundamental reorganizar sua vida financeira:

1. Controle de Gastos:

- Use aplicativos de controle financeiro

- Anote todos os gastos por 30 dias

- Identifique gastos desnecessários

- Estabeleça limites para cada categoria

2. Reserva de Emergência:

- Meta: 6 meses de despesas básicas

- Comece com R$ 50-100 por mês

- Use conta poupança ou CDB com liquidez

- Só use em emergências reais

3. Planejamento de Metas:

- Defina objetivos financeiros claros

- Estabeleça prazos realistas

- Monitore progresso mensalmente

- Celebre conquistas intermediárias

Reconstrução do Score de Crédito

Estratégias para melhorar o score:

- Mantenha dados atualizados nos órgãos de proteção

- Use o Cadastro Positivo para mostrar bom histórico

- Quite contas em dia (mesmo pequenas)

- Mantenha relacionamento bancário ativo

- Use cartão de crédito com responsabilidade

- Monitore seu CPF mensalmente

Educação Financeira Contínua

Recursos gratuitos recomendados:

- Serasa: Cursos online gratuitos

- Banco Central: Cadernos de Educação Financeira

- CVM: Portal do Investidor

- Febraban: Meu Bolso em Dia

- Procons: Palestras e workshops locais

Perguntas Frequentes (FAQ)

🤔 Posso negociar dívida que não está no meu nome?

Resposta: Não. Só o titular da dívida ou seu representante legal (com procuração) pode negociar. Cônjuges podem negociar dívidas do regime de comunhão de bens.

🤔 Dívida prescrita precisa ser paga?

Resposta: Legalmente, não. Mas a prescrição deve ser alegada como defesa. A dívida continua existindo, mas não pode ser cobrada judicialmente. Você pode negociar voluntariamente se quiser.

🤔 Quanto tempo demora para o nome sair dos órgãos após pagamento?

Resposta: Até 5 dias úteis após o credor solicitar a baixa. Se não acontecer, reclame no Procon ou diretamente com o órgão de proteção.

🤔 Posso parcelar dívida já negativada?

Resposta: Sim. Muitos credores aceitam parcelamento mesmo após negativação. O nome sai dos órgãos após pagamento da primeira parcela em alguns casos.

🤔 O que fazer se o banco não aceitar minha proposta?

Resposta: Tente negociar com supervisor, procure o Procon, use a Lei do Superendividamento ou aguarde feirões de negociação com melhores condições.

🤔 Posso usar FGTS para quitar dívidas?

Resposta: Não diretamente. O FGTS só pode ser sacado em situações específicas previstas em lei. Mas se você tem direito ao saque, pode usar o valor para negociar.

🤔 Acordo de parcelamento pode ser renegociado novamente?

Resposta: Sim, se houver nova dificuldade financeira. Mas bancos são menos flexíveis em segundas renegociações. Seja honesto sobre sua situação.

Conclusão: Sua Nova Vida Financeira Começa Agora

A jornada para sair do endividamento é um processo que exige paciência, disciplina e, acima de tudo, informação. Como este guia demonstrou, o consumidor brasileiro não está sozinho nessa caminhada. Existe um robusto aparato legal e institucional, encabeçado pela Lei do Superendividamento e pelo Código de Defesa do Consumidor, projetado para reequilibrar a relação com os credores e garantir que a negociação seja pautada pela dignidade e pela razoabilidade.

O conhecimento sobre o papel do Banco Central, do Procon, da Serasa e do SPC Brasil transforma o devedor de uma parte passiva em um agente ativo e consciente de seus direitos. As estratégias práticas, desde o mapeamento financeiro detalhado até a formalização rigorosa dos acordos, fornecem um roteiro claro para a ação.

As oportunidades oferecidas pelos feirões de negociação são janelas valiosas que podem acelerar drasticamente a resolução de pendências com condições que seriam difíceis de obter em uma negociação individual. Lembre-se que negociar não é pedir um favor, mas sim exercer um direito e buscar uma solução que seja viável para ambas as partes.

Pontos-chave para lembrar:

- A dívida é um problema financeiro, não um veredito moral

- Você tem direitos garantidos por lei

- Planejamento e organização são fundamentais

- Documentação formal é obrigatória

- Feirões oferecem oportunidades únicas

- Educação financeira previne novos endividamentos

Com planejamento, proatividade e o uso inteligente das ferramentas e direitos à sua disposição, é perfeitamente possível virar essa página, limpar o nome e construir um futuro financeiro mais seguro e tranquilo.

Sua nova vida financeira começa agora. Você tem todas as ferramentas necessárias. O primeiro passo é seu!

Referências e Links Úteis

Este artigo foi elaborado com base na legislação brasileira vigente e nas melhores práticas de negociação de dívidas. Para casos específicos, recomenda-se consultar um advogado especializado em direito do consumidor.

Última atualização: Janeiro de 2025